钢厂亏损、停产、减产, 矿价“跌跌不休”

钢厂利润持续亏损,高炉停产、减产增加,下游钢材需求仍无起色,原料成本支撑坍塌产业链负反馈十分明显,铁矿石或将延续弱势寻底。

【宏观方面】

唐山3月13日18时启动重污染天气二级响应预警。据调研,焊管样本厂家生产暂未受到影响。原3月8号唐山市丰润区小八里钢材市场、和平物流园车辆限时入场通知暂未取消。

3月12日12家商业银行为万科筹集高达800亿元人民币(115亿美元)银行贷款,用于偿还债券。

【供应方面】

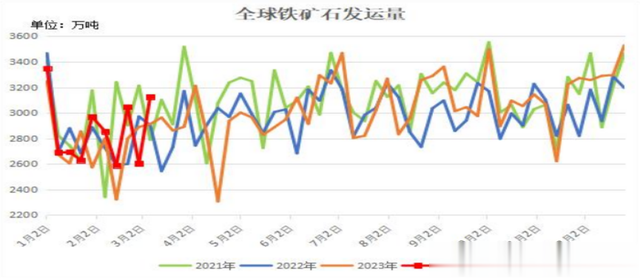

据数据统计,上周澳洲巴西铁矿发运总量2522.4万吨,环比减少22.1万吨。澳洲发运量1895.6万吨,环比增加59.5万吨,其中澳洲发往中国的量1495.6万吨,环比增加44.8万吨。巴西发运量626.7万吨,环比减少81.7万吨,上周全球铁矿石发运总量3121.7万吨,环比减少4.0万吨。

【需求方面】

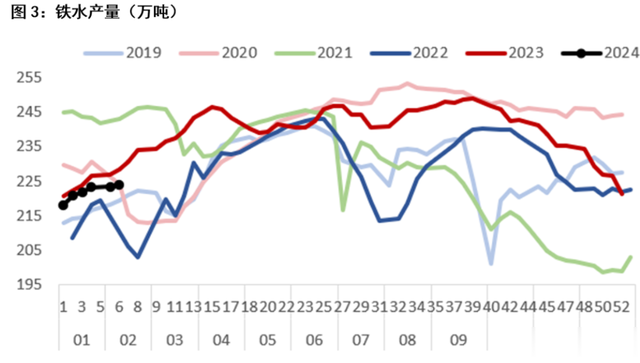

据数据统计,上周日均铁水产量222.25万吨,环比减少0.61万吨,同比减少14.22万吨。

【库存方面】

据数据统计,上周统计全国45个港口进口铁矿库存为14150.54,环比增257.86;日均疏港量295.08增2.01;上周全国47个港口进口铁矿石库存总量14670.54万吨,环比增263.86万吨,47港日均疏港量309.18万吨,环比增2.61万吨。

【利润方面】

据数据统计,上周唐山主流样本钢厂平均铁水不含税成本降65元至2812元/吨,平均钢坏含税成本3633元/吨,周环比下调73元/吨,同时,由于市场心态偏差,钢材现货端弱势延续,唐山普方坯价格跌至3500元/吨,钢厂平均亏损133元/吨,周环比减少23元/吨。

【检修方面】

上周云南钢厂发布文件表示计划联合减产50万吨后,本周山东、湖南、安徽等多地钢厂陆续跟进检修计划,若按照目前统计到的停复产计划生产,结合钢厂利润波动,预计3月钢厂高炉铁水日均产量大约在227-229万吨/天,距离去年同期的239.5万吨/天有较大差距。

【现货方面】

3月13日,铁矿石品种基差整体下跌,主流品种中鞍钢精粉基差最大,为246.2,较上一工作日收窄0.5;PB粉1.5(-1.5);金布巴粉-29.5(-2.5);超特粉-142.5(-12.5)。(单位:元/吨)

3月13日,铁矿石交割利润整体上涨,其中最优交割品为河钢精粉,其交割利润为-5.5,较上一工作日上涨80.5;PB粉为-36.9(+1.6);金布巴粉为-54.9(+3.5);超特粉为-69.1(+13.7)。(单位:元/吨)

3月13日,铁矿石即期进口利润整体下跌,主流品种中扬迪粉进口利润最高,为48.8,较上一工作日下跌7.5;超特粉进口利润最少,为-27.4(-25.5);PB粉进口利润为0.5(+11.5)。(单位:元/吨)

【期货方面】

铁矿石主力合约本周断崖式下跌,从周一开盘最高价877元/吨到周三最低809元/吨,三个交易日振幅达到了68元,几乎接近8%的跌幅,整体走势空头打压明显且放量,近三个交易日K线呈两阴夹一阳,空方炮形态,说明市场后市仍然看空,目前日盘面下方支撑800元/吨整数关口,上行压力较重,目前来看铁矿石仍处于加速下跌状态,短期并没有企稳,操作上以空单布局为主。

【后市方面】

综合来看,全球铁矿石发运高位持稳,国内到港量大幅回落并创下年内新低,终端需求复苏缓慢钢厂检修增加,铁水回升缓慢,压制铁矿需求,政策端并没有出现超预期的情况,且现实需求疲弱,盘面延续负反馈格局,铁矿石或将延续弱势运行。